~賢い資金計画で住宅ローンを軽くしよう~

マイホームを手に入れる際、多くの人が住宅ローンを利用しますが、「借りる額を減らす」ためには、税制優遇や補助金制度を上手に活用することが鍵です。

国や自治体では、住宅取得や改修にかかる負担を軽減するため、さまざまな支援策を設けています。しかし、制度ごとに条件や期限があり、「知らなかった」「間に合わなかった」ではもったいない!

今回は、マイホームを検討中の方にぜひ知っておいていただきたい、代表的な税制優遇・補助金制度を資金計画の視点からご紹介します。

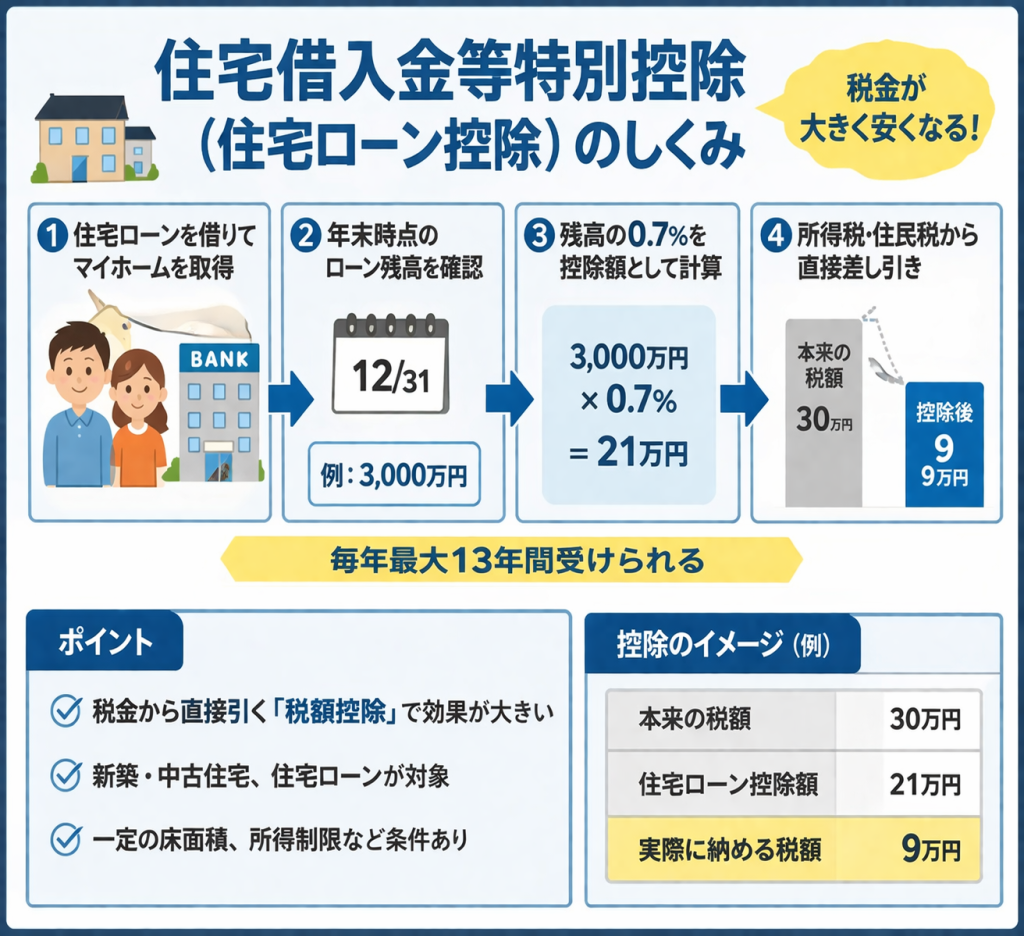

1. 住宅ローン減税(住宅ローン控除)

まず押さえておきたいのが「住宅ローン控除」。

正式名称は「住宅借入金等特別控除」で、一定の条件を満たすと年末のローン残高の0.7%が、最大13年間にわたって所得税から控除される制度です。

【主な条件】

- 床面積が50㎡以上(一定の省エネ住宅は40㎡以上でも対象)

- 取得後6ヶ月以内に入居する

- 合計所得2,000万円以下

例えば、年末のローン残高が3,000万円あれば、年間21万円の所得税が軽減されます。控除しきれなかった分は翌年の住民税からも一部控除されるため、家計への恩恵は大きいです。

2. すまい給付金(※制度終了済み → 類似制度に注目)

「すまい給付金」は2023年3月で新規受付を終了しましたが、後継制度として現在は「こどもエコすまい支援事業」や「住宅省エネキャンペーン」など、条件を満たすと補助金が受けられる制度が多数登場しています。

■ 例:こどもエコすまい支援事業(2023年度実績)

- 新築住宅の取得に最大100万円の補助金

- 対象:子育て世帯・若者夫婦世帯(18歳未満の子を持つ世帯など)

- 高い省エネ性能が条件(ZEHレベルの住宅など)

これらの制度は年ごとに内容や名称が変わるため、契約や着工のタイミングによっては対象外になることも。

購入前に必ず最新情報を確認しましょう。

3. 耐震・省エネリフォーム向け補助金

築年数が経過した住宅や中古物件を購入してリフォームを検討している方には、耐震補強や省エネ改修に対する補助金も見逃せません。

■ 各自治体による耐震改修補助

- 対象:1981年以前に建てられた旧耐震基準の住宅など

- 補助額:設計費・工事費の一部(例:50万〜150万円程度)

■ 住宅省エネ2024キャンペーン(国交省など)

- 高断熱窓への改修、太陽光発電の導入、断熱材の追加など

- 補助額:工事内容に応じて数万円~数十万円

これらは住宅ローンで改修費を借り入れる場合でも併用可能なケースが多く、資金計画のうえでも活用メリットは大きいです。

4. 登録免許税・不動産取得税の軽減措置

新築や中古住宅の購入にあたっては、不動産の登記や取得時にかかる税金も見逃せません。以下のような軽減措置が用意されています。

■ 登録免許税の軽減

- 新築住宅の保存登記:0.15%(通常は0.4%)

- 売買による所有権移転:0.3%(通常は2.0%)

■ 不動産取得税の軽減

- 新築住宅では課税評価額から1,200万円が控除される

- 中古住宅でも、築年数や耐震基準を満たせば軽減あり

これらは「住宅用」として使う場合に限り適用されるため、登記時の名義や住民票の移動タイミングなどに注意が必要です。

5. 制度は“申請しないと適用されない”が原則

補助金や減税は「自動的にもらえる」ものではなく、申請が必要な制度がほとんどです。

また、以下のようなポイントも忘れずに確認しましょう:

- 申請期間・受付終了時期

- 対象住宅の性能や契約条件

- 契約日・着工日・引渡日が要件に含まれていることも多い

- 申請書類や証明書の準備(省エネ証明書、登記事項証明書など)

不動産会社や住宅メーカー、金融機関に相談しながら、早めに段取りを組んでおくことが大切です。

まとめ|制度を味方に、住宅購入の負担を最小限に

住宅取得やリフォームには大きな資金が必要ですが、国や自治体の支援制度を活用すれば、数十万〜100万円単位で負担を減らすことが可能です。

「どの制度が使えるかよくわからない」という方は、不動産会社やFP(ファイナンシャルプランナー)に相談し、活用できる制度を一緒に確認するのがおすすめです。

マイホーム購入は人生最大の買い物。だからこそ、“使える制度は全部使う”という視点で、賢い資金計画を立てましょう。

ご希望があれば、制度ごとのチェックや、住宅ローンシミュレーションもお手伝いできます。お気軽にご相談ください!

お問い合わせ・無料査定のご依頼はこちらから

0120-57-8118

【受付】9:00~20:00 【定休】年中無休

0120-57-8118

【受付】9:00~20:00 【定休】年中無休

株式会社メイクでは、お客様からのご相談や査定を無料で承っております。不動産の相続や売却、借地権でお困りの方は、ぜひ一度当社までお問い合わせください。